上学和工作,斜杠青年的我都干过些什么

我本科和研究生都在复旦学数学,我的大部分同学,做的都是投资研究,只有我,毕业之后,先去商业银行做了两年管理培训生,然后在证券公司做了9年战略工作,算是班上的一个奇葩。

近年来,金融机构越来越卷,我虽在中后台,没有业绩压力,但每每看到前台业务同事为业绩发愁,甚至和客户产生很多纠纷,我总会想,金融行业的出路,到底在哪里?

经过多年的思考和准备,我决定去做一种买方金融咨询。

我觉得,中国的家庭需要金融服务,但需要的不是过去那种卖方金融服务(也就是我先有金融产品,无论是存贷款、保险、还是股票基金,然后去销售我的金融产品)。

老百姓需要的是,专业的金融从业人员能告诉我,我的钱应该如何配置金融产品,哪些钱应该放银行,是否需要保险,需要什么保险,需要多少,我的投资金额设定为多少合适,是否应该提前还房贷。

专业的买方金融咨询,不是金融产品推销,而是站在家庭的全生命周期视角,去帮助家庭理清楚,未来我要面对的事,以及我现在应该如何为之准备。

终于,在2024年6月,我开启了我的创业历程。

刚辞职的时候,很多朋友说,真羡慕你,有勇气对现在的工作说不。

我发现很多朋友都对工作不满意,但又没有勇气离开。

我想说的是,很多人看到的是我在辞职那一刻的潇洒,却没有看到我背后为之的准备。

很多年前,虽然我还不知道将来我会干嘛,但我一直担心,如果十年之后失业了,我应该如何才能养活我的家人。

因此,自2016年之后,我再也没有买过房,我的大部分的钱,也没有拿去投资。

相反,我通过6-7年的时间,累积了一笔类现金的家庭应急储备(至于这笔钱选什么工具,那是另外一个问题,我想表达的是,这笔钱选什么工具,是取决于我对这笔钱的定位,而不是取决于金融产品的收益率)。

我一直说,如果我创业五年没有收入,我的家庭也不会有任何问题(虽然事实的结果是远远超出我的预期)。

很多人做投资,都是生怕错过任何一个机会,而我觉得,真正巨额的投资(例如创业),需要长久的准备。

如果让你100万,200万趴在账上啥也不干,有几个人愿意呢?

但如果正因为有这个钱做后盾,你才有勇气去抓住人生当中的机会,也许这笔钱的价值,远远不止是他配置的金融产品带来的。

这就是我做家庭财务规划的雏形,任何一笔资产的收益,不是由他配置的金融产品决定的,而是由它在家庭当中的角色和定位决定的。

我不仅是这样建议客户的,自己也是这样去做的。

就像足球场上,每一个人都有自己的价值,不应该用进球能力去衡量守门员的价值,也不应该用防守能力去衡量前锋。

这貌似是通俗易懂的常识,但在现实生活中,却往往败给我们的欲望,想挣钱的欲望。

我现在的选择权,其实来自于几年前的准备。而如果你现在不为将来做准备,也许十年之后,你依旧不会拥有选择的能力。

简单说,我们现在的业务架构是“三位一体”:

三位:

以财务安排和规划方案落地为核心的家庭财务咨询;

以理财方法论教学(不涉及金融产品推荐)财商课程;

以及,严选税务、法律、留学、移民合作商提供增值服务。

一体(上述三件事,只围绕帮家庭解决一个问题):

理清生活目标,并合理安排钱去实现目标,让金融,真正服务于生活。

一、家庭财务咨询

我们的观点是,中国改革开放四十多年来的超高速经济增长时代,已经过去。

过去中国家庭有钱就买房,买房就挣钱的简单策略,也已经一去不返。

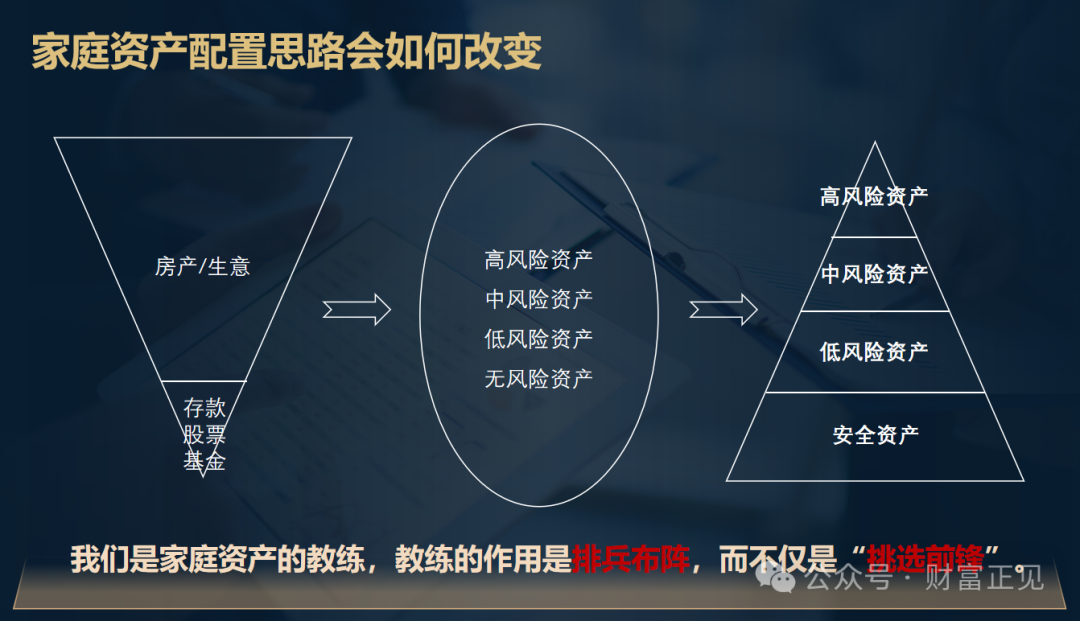

未来中国的中低增速时代,对应的家庭资产配置策略,也一定会调整,会从过去注重进攻的倒金字塔形态,逐步转向攻守平衡的橄榄型,甚至进一步转向稳中求进的正金字塔形态。

但毫无疑问的是,家庭会逐步减配投资性资产占比,而增配安全性资产在家庭资产当中的比重。

这不是我们希望如此,而是时代的发展,要求我们每个人不得不降低投资的比重,因为迈过高速增长期后,未来整个社会层面的机会都会减少,投资失败的概率也会随之增加。

同时,银行,证券(含房地产等风险投资),保险,信托当中,过去大家对于银行、证券(房地产本质上也是一种股权证券)的运用是相对过度的。

而对于保险,信托,居民家庭的认知普遍还停留在骗子,或者即便觉得需要,也仅停留在有和无的概念上。

因此我们把重点,放到帮助家庭合理配置保险和信托这两类金融工具上。

这不是因为我们先卖保险,再来吹嘘保险,相反,是一种主动的选择,我们认为在未来,有更多的基础资产,能够帮助家庭应对时代的不确定性,这其中蕴含的是我们面对时代,一种偏重防守的策略。

我很多朋友告诉我,我已经买过保险了。每当我听到这句话,我总会觉得,未来的市场,是星辰大海。

因为我们不会说,我已经有过存款,所以我不需要存款了;我们也不会说,我已经买过股票,所以我不需要股票了。

但是我们认为我有保险了,所以我就不需要再增加保险了。

这样的认知,不正是未来广阔的市场空间吗?

未来越来越多人会意识到,一百块的保险,和一个亿的保险,功能和价值是不一样的。如果我有了100万的保险,还可以再有5000万。

事实也验证了我们的判断,2024年,我用了半年的时间,保险业务做到了明亚重庆分公司全年业绩的前三,在全国排名也在前200位以内。

我们还收获了一众行业荣誉,全球寿险百万圆桌会员(COT),IMA保险名家,明亚重庆新人王至尊奖,工银安盛突出贡献一等奖等等。

2025上半年,我们已经超过了2024年的全年水平,并且已实现了2025业务目标的70%。

这背后不是我们销售能力有多强,而是我们顺应时代,顺应家庭的需求的结果。

而客户为什么会选择我们,主要有几点:

第一,我们从来不会站在保险销售的角度去帮客户推荐保险,而是站在客户家庭的角度,去帮他理清楚,我的哪些钱适合放在保险里,怎么放,剩下的不适合放保险的钱,又怎么放。

第二,我们有研究能力足够强大,适合放保险的钱,我们能够提供整个市场上第一梯队的配置方案。

第三,我们提供涵盖理赔在内的全流程服务,让客户的保险配置合理,理赔高效。

第四,除了保险之外,我们还能为客户带来如下的家庭服务。

二、财商课程

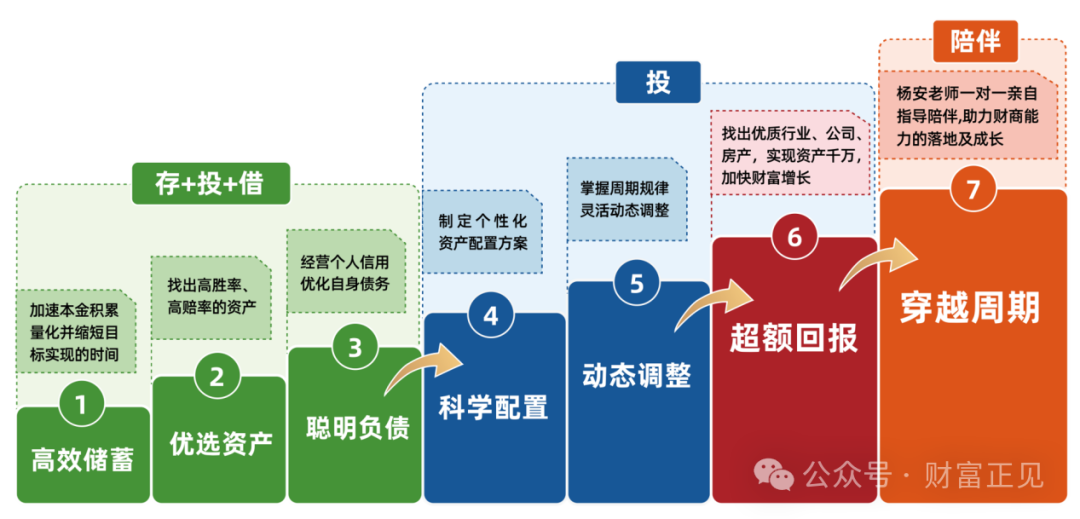

我们的家庭财务咨询不是投资咨询,而是一种低频的家庭战略咨询,核心逻辑是帮助家庭理顺、调整资产配置逻辑,平均咨询间隔期在2-3年左右。

而在两次咨询期间,客户如何理财,则由我们的财商课程承接理财方法论的讲授。

我们的课程只讲授方法,不接手客户资金,不做投资建议,不推荐任何的金融产品。

但就是这样一种略带奇葩的方式,竟然收获了很多人的认可。课程运行十年,影响了超10万家庭。

独创的“存投借”家庭理财体系,帮助上万个家庭实现了财富阶层的跃升。

讲师更是入选全国十佳理财规划师,并被《穷爸爸富爸爸》的作者罗伯特清崎评为“新锐中产最认可财商大咖”。

我们的课程体系涵盖了基础班,进阶版,股票投研班和终身陪伴服务,而基础班到进阶版的转化率超过70%,充分说明了学员对我们课程体系的认可。

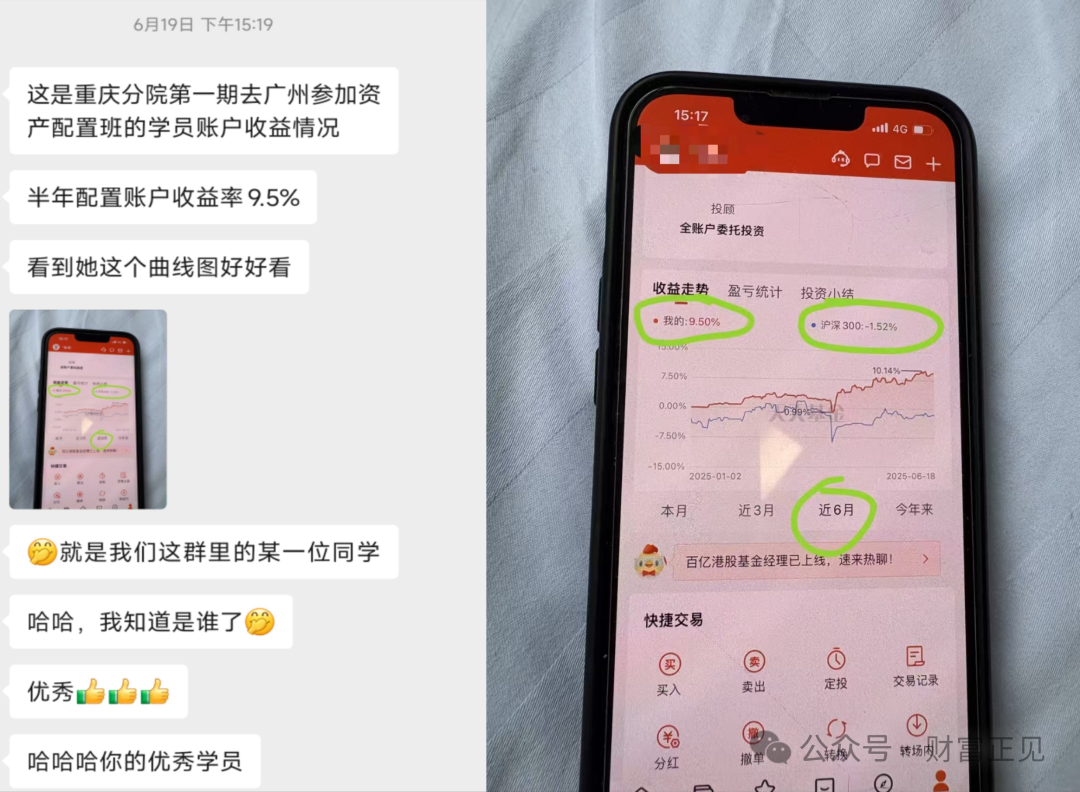

学员学习课程后,半年独自跑出的业绩,超越沪深300接近10%,就这成绩,跑赢多少专业的投资顾问。

三、资源链接

我们深知,每一笔钱的安排,一定是围绕家庭的某一个特定目标,无论是教育,养老,亦或是传承。

我们除了在财务安排之外,会帮助客户严选如留学、移民、税务、法律等专业靠谱的第三方机构,助力客户实现真正的生活目标。

如果你也对未来感到迷茫,希望看完我的思考,会对你有帮助和启发。

如果你也在思考职业转型,希望从事财富管理行业,也欢迎和我们多交流探讨。相信未来中国的财富管理行业,一定会有我们的一席之地。

选择比努力更重要,跟着拿到结果的人创业,必将事半功倍。